发布日期:2024-07-22 00:50 点击次数:153

□大河报·豫视频记者 祁驿 解元利 耿子腾

开封市民陈先生最近调动工作到郑州,想给自己买台车,“家里还有小房子要装修,手头紧,所以要贷款”。他发现,最近的车市,不但有零首付购车,还推出了零利息购车,得知自己贷款20万元每年可以少还1.6万元利息的同时,陈先生也有疑问:“零利息购车有没有什么消费风险?”

多家车企推出零利息购车

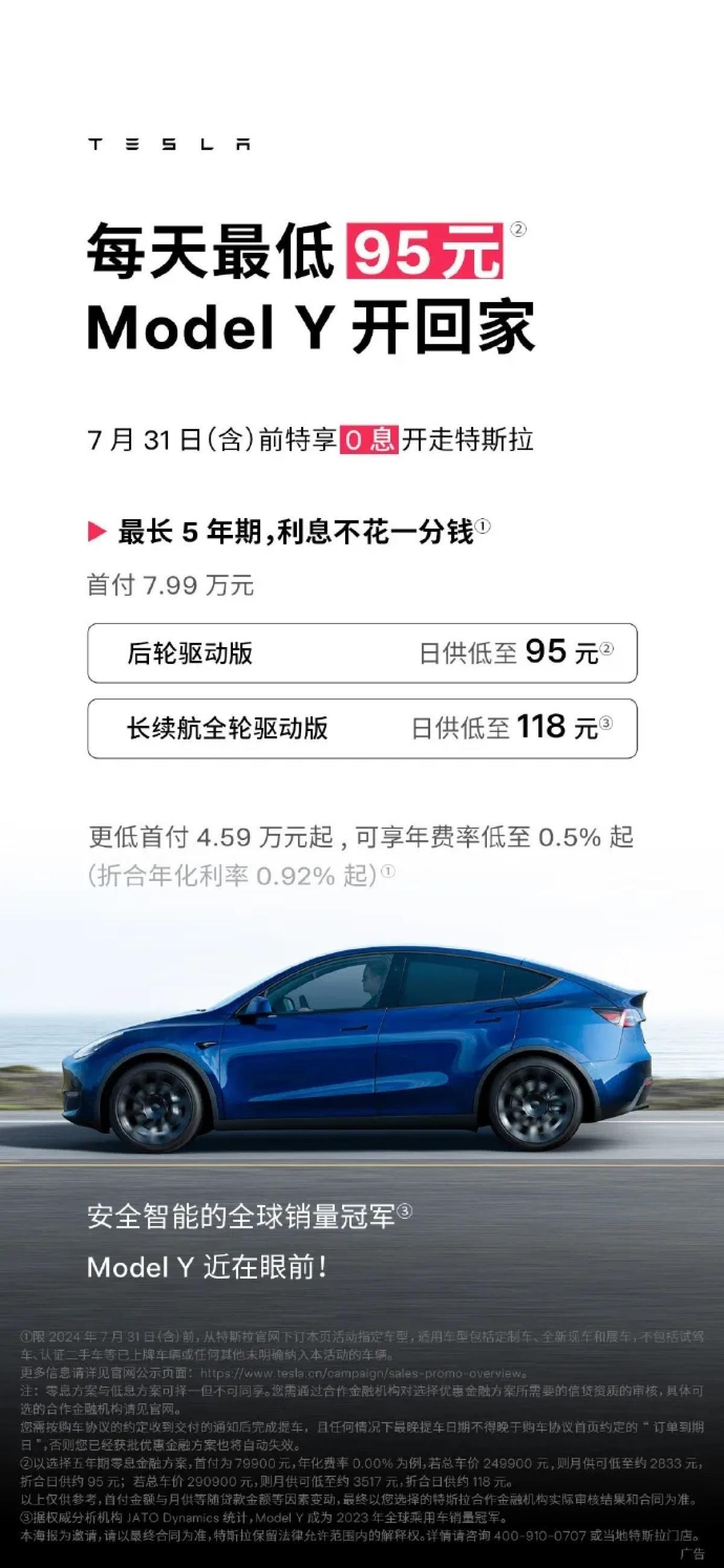

7月1日,特斯拉发布了最新“五年0息”购车优惠政策。以首付7.99万元为例,特斯拉Model Y后轮驱动版日供低至95元,Model Y长续航版日供低至118元;Model 3后轮驱动版日供低至85元,长续航版日供低至107元,相比标准方案,60期贷款分期可优惠约21227元。

这并不是特斯拉首次联合金融机构推出免息信贷福利,早在今年4月初,特斯拉就联合招商银行、平安银行、建设银行、微众银行、交通银行、中国银行官宣“0利息”分期购车方案,主要针对Model 3/Y车型,当时的规定是60期免息方案需要参与官方置换购车才可享受,如今的金融方案不需要通过旧车置换,相比4月的政策更加灵活。

“免息金融政策发布以来,通过分期购车的客户占比较往常增加近一倍,到店和线上客户几乎人人咨询并选择5年免息政策。”特斯拉区域负责人对大河报·豫视频记者介绍说,本月推出的0息活动没有任何利息以及所谓的手续费,车主分期五年还清的费用和购车全款费用一致,不过办理贷款后想要提前还全款需要在分期满一年后,展位负责人认为,他们的直营模式,给到客户没有任何套路、清晰透明的金融免息政策,也让客户购车无忧,分期无忧。

除了特斯拉,还有多个汽车品牌都有类似的金融方案。

此前,小米汽车、小鹏汽车均上线了金融优惠方案;今年5月,AITO问界推出了“0首付”及“5%超低首付”金融方案,涵盖AITO问界全系车型。

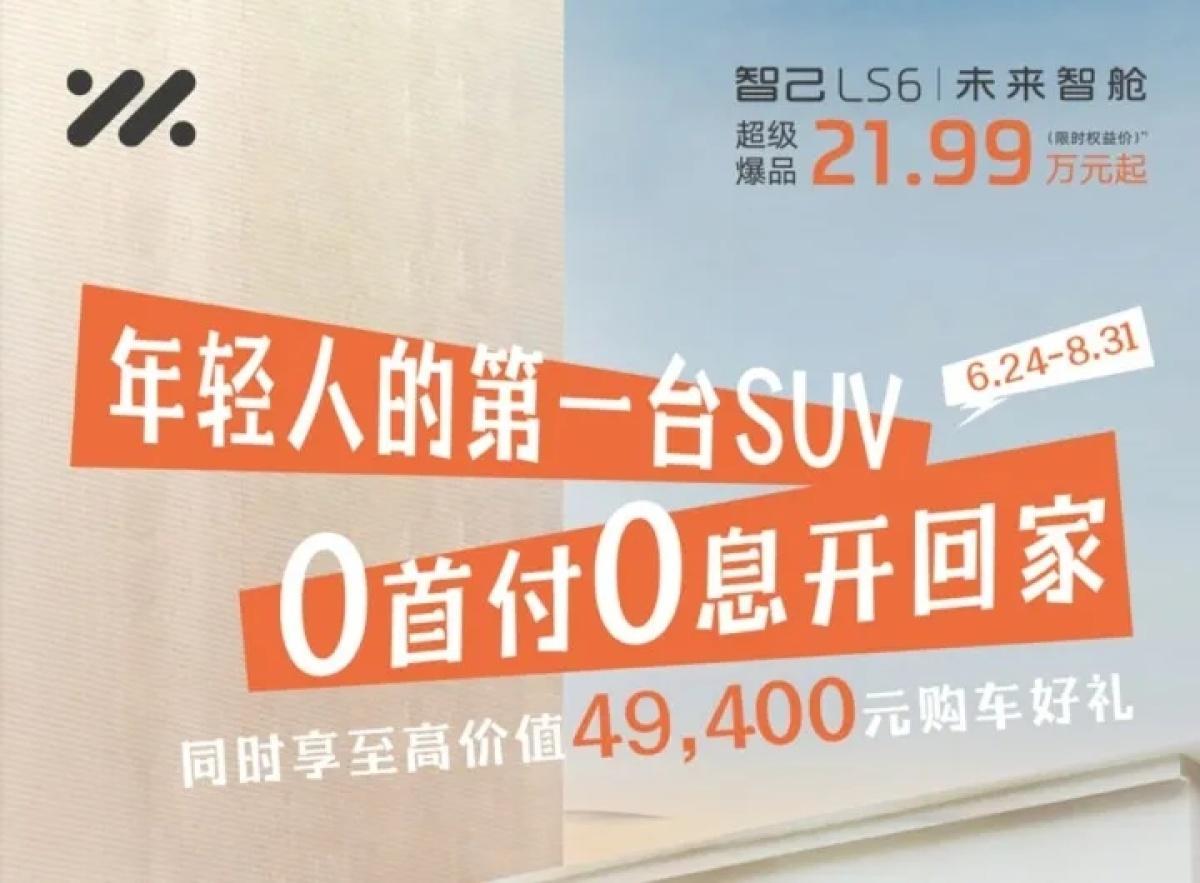

6月,智己LS6推出“0首付、0利息、低日供”购车金融政策。

传统车企也在加入这场金融战,例如宝马汽车最近也上线了多个车型三年0利率、0首付的购车金融政策。

政策和市场共同催生的结果

河南省社会科学院助理研究员袁博说,0利息购车的推出,是因为国家在政策方面也给予了汽车消费金融一定的支持。

4月3日,为推动汽车以旧换新,支持促进汽车消费,中国人民银行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,优化汽车贷款最高发放比例,金融机构可自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例。

此前,部分汽车企业也推出过“0首付”或“0利息”的购车促销活动,但本质上是由汽车厂商或其下属的汽车金融公司承担了首付款部分的成本,这种做法通常受到严格的内部风控措施和特定条件限制,而新政的推出,让这些金融政策有了更大的空间。

此次新政是从国家层面调整汽车贷款政策,明确金融机构可以根据自身风险控制能力自主决定自用汽车贷款最高发放比例,理论上可以实现100%贷款,即“0首付”和“0利息”,这是金融政策上的重大调整,赋予了金融机构更大的自主权,有望使“0首付”和“0利息”购车成为更普遍的市场现象,并且是在金融机构严格把控风险的基础上实施的。

汽车营销专家孙中锋表示,越来越卷的价格战,让消费者出现了“观望”心理,因此以特斯拉为首的厂家,才会选择不直接降价,用金融方案的变相降价来拉动销量。

厂商开始主推5年60期贷款

为何车企和4S店能推出0息贷款?银行业人士表示,这是因为对银行而言,通过汽车贷款、分期等产品,金融机构能够开拓新的收入来源,增强盈利能力。

为了争夺车贷客户,银行普遍向4S店提供一定的贷款返佣比例,部分4S店以返佣来补贴车价,不同银行有不同的返点政策。目前,在以工商银行、邮储银行为代表的新车直客模式下,一般是要求客户贷款60期(5年),对客户定价是60期费率24%(月息4厘);而在此基础上,经销商一般能享受到贷款金额13%-14%的返佣。“我们合作的如农行、招行、建行,利息最低可以做到月利率4厘(注:折合年利率4.8%),银行今年给的贷款返点优惠比之前更大。”一名4S店销售说。

以特斯拉的5年0息为例,需要先和银行做预审,并且需要在7月底前提车才适用此规则,如果是银行预审未过或者是未能在月底前提车,则需要按照常规分息的规定进行,利息在2.5%左右。

记者发现,虽然目前不少车企都有用“0首付”“0利息”等促销手段吸引潜在消费者,但实际上并非每位消费者都适用此政策,往往会有置换等前提条件,并且大多推5年60期的超长贷款,为的就是能让消费者在购车后5年购买车险和售后服务等消费。

以某日系品牌的B级车为例,虽然打出12万元的特价,但要先有老车的置换,再贷款60期,折算成年化利率是3.44%,依然是有金融佣金可以给4S店的。

申请0利息要防隐性收费

业内人士提醒,不要只看“0利息”就不管其他了,购车最好是去授权4S店或者厂家的直营店,贷款也要选择银行或者正规的汽车金融公司等,不要轻信网上的贷款推送,防范以零首付零利率为名义的诈骗套路。

另外,还要看清楚贷款利息是由厂家补贴,还是变成了手续费、服务费等隐藏式收费,防范4S店借着零首付“0利息”变相抬高车价,收取额外手续费。

“有些零利息购车方案要求客户必须在经销商那里购买保险,这就需要对比一下保险价格是否虚高。”河南春屹律师事务所的律师提醒说,除此以外,还要看合同里有没有提前还款收取违约金的条款,还有一些“0利息”实际是厂家采用的“以租代售”销售模式,在还清贷款前会收取租金。

“不管是0首付还是0利息,车都是大额消费品,数额巨大。”孙中锋提醒说,少则几万多则几十万元的购车贷款,不能因为零首付和“0利息”而盲目借贷,超出个人能力的消费行为并不可取。